Het bedrijf achter de gekende UGGs & Hoka's ($DECK)

Deckers Outdoor Corporation - $DECK (Analyse #2)

Beste lezer, welkom bij de tweede “Deepdive” van Nathan’s Nieuwsbrief!

Soms moet je het niet te ver zoeken, ik kocht onlangs nieuwe sportschoenen, genaamd Hoka’s. Een merk dat toch wel enige bekendheid aan het verwerven is. Na online onderzoek ben ik tot de conclusie gekomen dat het moederbedrijf van dit merk zich op de beurs bevindt onder de naam: “Deckers Outdoor”. Deckers Brands is een wereldleider in het ontwerpen, vermarkten en distribueren van innovatief schoeisel, kleding en accessoires. De producten van Deckers Brands worden in meer dan 50 landen en gebieden verkocht via geselecteerde warenhuizen en speciaalzaken, eigen winkels en bepaalde online winkels, waaronder eigen websites. De merkenportefeuille van het bedrijf omvat UGG®, HOKA®, Teva®, Sanuk® en Koolaburra®.

Het gevolg… Een objectieve analyse, veel leesplezier!

Stock Info:

Market cap: $ 10,9 miljard (met aandelenwaarde van: $ 410)

Total assets (31/12/2022): $ 2,8 miljard (geen long-term debt)

Omzet FY 2022: $ 3,15 miljard

5-year average EBIT marge: + 16%

Ter info: Sinds 2014 lopen de boekjaren: van 1 april tot 31 maart. Bijv: boekjaar 2022 loopt van 1 april 2021 tot 31 maart 2022. Dit houdt in dat de eerste 9 maanden van boekjaar 2023 reeds gepubliceerd zijn. Hierbij moet men rekening gehouden dat de business erg seizoensgebonden is. Voorgaande maanden kunnen niet zomaar pro rata doorgetrokken worden. Om accurate vergelijkingen te maken met voorgaande jaren, wordt er wel gebruik gemaakt van Deckers’ Outdoor vooropgestelde verwachtingen.

Deckers Outdoor - Producten & trends

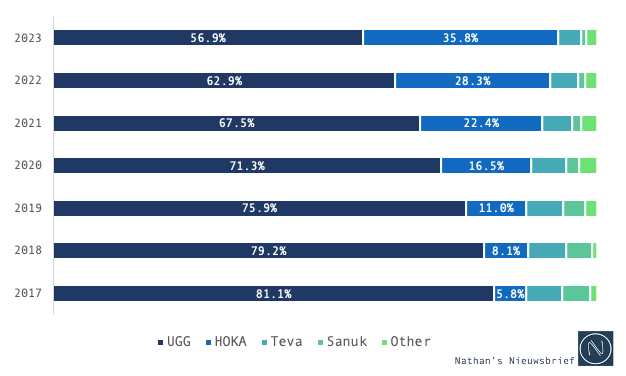

Deckers Outdoor bestaat uit een beperkte portefeuille van (schoen)merken. Hiervan bestaat de omzet voor méér dan 90% uit de verkoop van UGGs en Hoka’s. De resterende 10% bevat een aantal minder populaire merken, waaronder Teva & Sanuk. Bij deze laatste 2 ligt de focus op luchtige/zomerse schoenen (sandalen, slippers,… ).

UGG: Tot 2018 bestond de omzet van Deckers Outdoor voor ongeveer 80% uit de verkoop van UGGs, een comfortabele en kwaliteitsvolle schoen welke erg populair is bij het jong & vrouwelijk publiek. De UGG werd in 1995 aan de portefeuille toegevoegd en is uitgegroeid tot een wereldwijde brand. In boekjaar 2022 (april 2021 - maart 2022) werd voor deze schoen een totale omzet gerealiseerd van ruim $ 2 miljard. Bijgevolg kan de UGG enerzijds als een mature “cash cow” aanzien worden, anderzijds zijn de groeimogelijkheden erg beperkt. Sinds 2015 neemt de omzet van de UGG toe met een bescheiden 4% (per jaar), dit is parallel met de footwear industrie (bron: factmr.com).

HOKA: Sinds 2018 valt op dat het aandeel van de UGG binnen de portefeuille krimpt. Aangezien de omzet van de UGGs zelf niet afgenomen is, toont dit aan dat andere merken aan een stevige opmars bezig zijn. Meer bepaald de Hoka brand, deze produceert hoogwaardige sportschoenen en kleding voor alle soorten atleten. Deckers kocht dit merk in 2012 voor amper $2 miljoen en kan vandaag terugkijken op een erg succesvolle overname. Tussen BJ2017 - BJ2022 kende de Hoka brand een CAGR van maar liefst 53,5%. Dit heeft geleid tot een omzet van bijna $900 miljoen in boekjaar 2022. De groei voor deze sport brand lijkt zeker nog niet voorbij te zijn, aangezien de omzet in het laatste kwartaal, eindigend op 31/12/2022, ruim $ 350 miljoen bedroeg. Dit was een stijging van 90% tegenover dezelfde periode vorig jaar.

De resterende merken binnen de portefeuille zijn van minder belang aangezien zij < 10% van de totale omzet representeren.

Trends

De historische evolutie van de portefeuille ziet er als volgt uit:

Als we uitgaan van een optimistisch scenario waarin Hoka aan dit tempo blijft groeien, kan de omzet tegen 2025 zelfs hoger uitkomen dan dat van de UGGs.

Naast de evolutie van de portefeuille verdeling, zijn er nog twee elementen welke ook van belang zijn. Enerzijds maakt de onderneming een opdeling tussen de omzet in Amerika en in het buitenland (internationaal), anderzijds maakt ze een opsplitsing tussen de verkoop via “Wholesale” of “Direct-to-customer”:

Geografische verdeling: Er is geen duidelijke trend zichtbaar, de percentages fluctueren op en neer. Ongeveer 65.5% van de totale omzet wordt momenteel behaald in eigen land (United States), dit toont aan dat er nog heel wat mogelijkheden zijn in het buitenland (zie linker grafiek).

Distributie verdeling: De rechtse grafiek toont aan dat ongeveer 60% van de omzet gerealiseerd wordt door de verkoop uit groothandel (Wholesale). Hierbij is een licht dalende trend zichtbaar. De onderneming zal deze trend waarschijnlijk proberen aanhouden, sinds verkopen aan de rechtstreekse klant hogere marges opleveren.

Performance

De historische performance van de onderneming kan op verschillende wijzen geanalyseerd worden. Ik bespreek er een aantal waarvan ik denk dat ze relevant kunnen zijn.

Revenue: De omzet groei van Deckers is niet spectaculair en is een recentelijk fenomeen. Hier speelt de sterke groei van de Hoka’s een grote impact. Er kunnen wel vragen gesteld worden over de duurzaamheid van deze groei. Maar deze vraag is pas van belang bij de waardering. Tussen FY15 - 19 was de groei amper 2,7% en vanaf 2019 tot 2022 was de jaarlijkse groei ruim 16%.

ROIC: De “return on invested capital” ligt heel hoog. Sinds 2015 ligt het gemiddelde op 18%. Dit is een relatief hoge ratio wat ook meteen een positief signaal geeft. Het duidt op een efficiënte allocatie van de geïnvesteerde middelen. In 2022 bijvoorbeeld, heeft elke geïnvesteerde euro ruim 26 cent opgeleverd. De trend is daarbij ook nog eens in een positieve zin en kan hierdoor ook een verklaring bieden voor de opgelopen koers van de onderneming. De price-to-book ratio is sinds 2018 gestegen van x4 tot x6, hierdoor lijkt het dat de onderneming vandaag duurder staat dan in 2018. Maar aangezien de ROIC gestegen is van 12% tot ruim 27%. Zou je op basis van juist deze twee parameters zelf kunnen concluderen dat de onderneming vandaag goedkoper noteert.

Oorzaken m.b.t. stijging van de ROIC:

Toename winstmarges: De bruto marge is heel beperkt toegenomen. Deze lag in het verleden tussen 45% - 50% terwijl deze sinds 2019 structureel boven de 50% ligt. Daarnaast is de EBIT marge significant toegenomen en ligt deze sinds 2019 ook structureel hoger dan 15%. Dit is oorspronkelijke door een relatieve daling van de operationele kosten (selling, general & administrative expenses). Indien dit duurzaam is, mag je dit als positief ervaren. Een tweede verklaring van de toegenomen EBIT marge kan ook gevonden worden bij de relatief lagere afschrijvingskosten (zie verder cf. Cashflows)

Stabiele cijfers: Naast de toegenomen winstgevendheid, laten de resultaten ook duidelijk een evenwichtiger verloop zien. Er is in mindere mate sprake van grote uitschieters in geval van de marges & de effectieve belastingpercentage.

Inkoop eigen aandelen: De onderneming heeft in het verleden duidelijk geopteerd om extra meerwaarde te creëren voor de aandeelhouders onder de vorm van inkoop-programma’s. Het aantal uitstaande aandelen vandaag, ligt + 30% lager dan in 2011 (van 38,7 mio naar 26,4 mio uitstaande aandelen op 31/12/2022). De keuze voor aandelen inkoopprogramma’s in tegenstelling tot dividenden uitkeren, lijkt mij de beste keuze aangezien dividenden zwaarder belast worden (lees: minder efficiënt). De Inkoop van eigen aandelen zorgt dat het eigen vermogen van de onderneming daalt en de ROIC bijgevolg stijgt.

(Voor meer info m.b.t. ROIC verwijs ik trouwens graag naar het boek: De Kaviaarformule, van Luc Kroeze)

Balans

Deckers Outdoor heeft in het verleden weinig gebruik gemaakt van haar leverage mogelijkheden. Deze conservatieve aanpak verlaagt het risico op faillissement aanzienlijk en heeft ervoor gezorgd dat de onderneming over een gezonde balans beschikt met een totaal activa = $ 2.809 mio (lees 2,8 miljard). Hiervan is maar $ 225 mio gefinancierd met “LT liabilities”, welke voornamelijk bestaan uit lease liabilities & tax liabilities (dus geen échte LT schuld).

Persoonlijk zie ik het management liever gebruik maken van een lage rente (lees: goedkoop lenen), weliswaar op een verantwoordelijke manier. Door gebruik te maken van vreemd vermogen kan je de business sneller uitbreiden en meer cash genereren. Nu dat de rente in sneltempo begint te stijgen, wordt lenen alsmaar onaantrekkelijker en kan ik mij meer vinden in een onderneming met geen tot weinig schulden.

De balans ziet er als volgt uit:

opmerking: de current assets bestaan voor $ 1 miljard uit cash & cash equivalenten. Dit zorgt ervoor dat het vereiste werk kapitaal in werkelijkheid lager zal liggen dan dat de balans op het eerste zicht doet blijken.

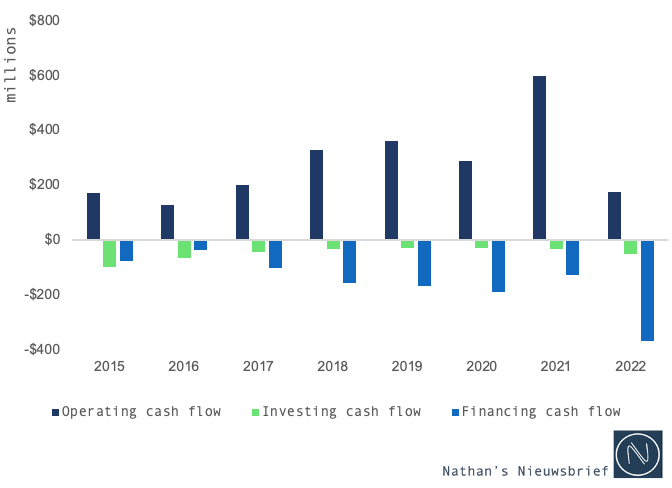

Cash flows

Operationele cash flows: Deze tonen een duidelijke stijgende trend in lijn met de winsttoename, weliswaar onder de vorm van een hobbelig parcours. De oorzaak hiervoor ligt voornamelijk bij de fluctuaties van het werk kapitaal. In 2022 ging bijvoorbeeld $ 225 miljoen naar toe toename van voorraad, bijgevolg lag de operationele cashflow een stuk lager dan het netto inkomen.

Investing cash flows: Deze bestaan voornamelijk uit de aankoop van bezittingen en materieel. Dit zijn de zogenaamde “capital expenditures”. Deze zijn relatief laag gebleven t.o.v. de omzet groei dat het bedrijf gekend heeft. Dit is positief voor de cash balans van de onderneming, maar het kan ook betekenen dat het management noodzakelijke investeringen uitstelt om de winstgevendheid op korte termijn te verhogen… Hier moet je als investeerder extra data verzamelen en uitmaken wat de oorzaak en/of het gevolg kunnen zijn.

Financing cash flows: Deze zijn ten gevolge van de aandelen inkoop programma’s. Het management ziet deze inkopen als alternatief voor de uitbetalen van dividenden. De inkopen hebben wel degelijk een positief effect voor de aandeelhouders, zoals reeds vermeld ligt het aantal uitstaande aandelen ruim 30% lager dan in 2011.

Waardering - DECK 0.00%↑

Het aandeel heeft voor aandeelhouders reeds een abnormaal hoog rendement bezorgd in de afgelopen 5 jaar. Het aandeel steeg gedurende deze periode van $90 tot $400 per aandeel. Dit is een totaal rendement van 350% en komt overeen met een CAGR van 35%. De reden hiervoor ligt volgens mij voornamelijk bij het grote succes van de HOKA’s. Nu dat Hoka reeds +30% van de portefeuille uitmaakt, heeft ze een significante impact op de financiële cijfers van de onderneming. Door de combinatie van de sterke groei en het toenemend belang binnen de portefeuille, beginnen beleggers te beseffen dat Hoka wel eens een enorme katalysator kan zijn voor de financiële prestaties van Deckers Outdoor.

Om tot een schatting van de intrinsieke waarde te komen, zal ik in eerste instantie via een discounted cashflow analyse (DCF-analyse) werken en achteraf ook een vergelijking maken tussen een aantal concurrenten binnen de sector op basis van financiële ratio’s (“comparables”). Op deze manier probeer ik een accurate schatting van de intrinsieke waarde te bekomen.

Discounted cashflow analyse - Assumpties

Netto financiële cash: In tegenstelling tot heel wat bedrijven heeft Deckers Outdoor geen netto schuld positie. Dankzij de grote hoeveelheid cash & cash equivalenten ($ 1,05 miljard) en de beperkte lange-termijn schulden ($225 miljoen) heeft de onderneming een “cash overshot” van ≈ $780 miljoen waarmee rekening moet gehouden worden bij de waardering. Deze $ 780 miljoen komt overeen met een waarde van $ 31,5 per aandeel.

Discount factor: Bij deze analyse heb ik mijn discount factor vastgesteld op 12.5%. Dit komt omdat dit mijn jaarlijks (gemiddeld) gewenst rendement is.

Omzet groei: De toekomstige omzetgroei zal volgens mij volledig afhankelijk zijn van het succes van Hoka. Voor de onderneming zie ik een groei die kan variëren tussen de 5% en de 15%.

Free cashflow marge: Deze fluctueerde in de afgelopen 8 jaar tussen de 4% en de 22%…Het gemiddelde over deze periode is ≈ 11%. Ik merk wel op dat de marges in de laatste vijf jaar consistent hoger liggen (uitgezonderd van FY2022) met een gemiddelde van 14%. Waardoor mijn verwachtingen voor de toekomst tussen de 10% en 15% liggen.

Discounted cashflow analyse - Sensiviteitsanalyse

Met deze gegevens heb ik een discounted cashflow analyse uitgevoerd en een tabel opgesteld waarin de verschillende omzet groei en FCF marges de impact per aandeel duidelijk weergeven:

Om de huidige beurskoers van $ 410 per aandeel te rechtvaardigen, zien we dat de onderneming in de komende jaren haar omzet jaarlijks met minstens 15% moet laten toenemen en een gemiddelde free cashflow van 14% moet halen. Dit lijkt mij niet onmogelijk, maar dit betreft toch al een redelijk optimistisch scenario. In dit scenario gaan we ervan uit dat de Hoka brand haar sterke groei (+30%) nog zeker voor een aantal jaar kan vasthouden.

Aanpassing discount factor: Voordat ik conclusies trek, heb ik dezelfde tabel ook eens opgesteld met een lagere discount factor van 10% i.p.v. 12.5%. Deze geeft de volgende resultaten weer:

Bij een vereist gemiddeld rendement van 10% lijkt de koers van $ 400 al iets gerechtvaardigder, maar de markt rekent erop dat het management instaat is om zowel de omzet groei hoog te houden en dit met consistente FCF-marges welke minstens 10% moeten bedragen.

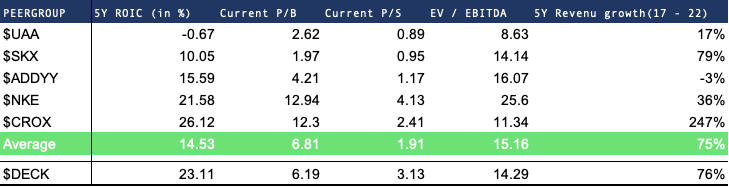

Peergroup

Als belegger zijn er heel wat methoden waarmee men een bedrijf kan waarderen. Hierboven heb ik gebruik gemaakt van de DCF methode. Een andere manier van waarderen bestaat uit het vergelijken van financiële ratio’s met een aantal sector genoten, de zogenaamde peergroup. Aan de hand van deze ratio’s kan ik een idee schetsen over de huidige waarde van de onderneming ten opzichte van haar peergroup.

Alle data weergegeven in de volgende tabel werd teruggevonden op de website van morningstar (morningstar.com):

Qua performance (ROIC) en omzet groei over de laatste 5 jaar, doet Deckers Outdoor het degelijk. Ze kan voornamelijk een erg hoger ROIC voorleggen, enkel CROX doet hier beter.

Qua waardering (P/B; P/S; EV/EBITDA) ligt DECK op gelijke hoogte met het gemiddelde van de peergroup. Enkel de P/S (price-to-sales) ligt significant hoger.

Met een bovengemiddelde historische performance en een waardering rond het gemiddelde, kan ik concluderen dat de onderneming tegenover haar sectorgenoten niet te duur gewaardeerd is.

Conclusie - Kantelpunt voor DECK?

De marktwaarde van Deckers Outdoor heeft in de afgelopen 5 jaar reeds een erg sterke groei gekend. Mentaal gezien is het moeilijker om rond deze all-time-high aandelen te kopen. Uit de financiële cijfers en de analyse blijkt dat er wel reden is voor optimisme, ook analisten zijn positief over de toekomstige groei van de onderneming. Een omzet groei van 15% in de komende jaren is niet onmogelijk, maar ALLES hangt af van dit ene merk: Hoka. De toekomstige groei van Hoka zit al grotendeels in de koers, de vraag is alleen of die groei er effectief nog komt…

Als belegger moet je rekening houden met het verwachte rendement en het risico dat daar aan verbonden is (risk-return ratio). Met dit in het achterhoofd kan je zelf uitmaken welke groei mogelijkheden er zijn, én wat de waarschijnlijkheid ervan is. Bijgevolg kan je bijvoorbeeld een veiligheidsmarge toepassen of de discount factor verhogen.

Positieve elementen:

Inkoop eigen aandelen - Hoge ROIC - Combinatie UGG (matuur) & Hoka (groei) - Netto cashpositie van $ 780 mio

Gevaren:

Duurzaamheid groei - Bedrijfscyclus - Te weinig investeringen

In mijn ogen bevindt Deckers Outdoor zich momenteel op een kantelpunt. Hierin maakt de onderneming een uitzonderlijke evolutie van een mature speler terug naar een groei speler. Hierdoor reageerde de koers erg agressief en lijkt het reeds te laat om in te stappen, desondanks valt er zeker nog rendement te halen als Hoka met haar kwalitatieve schoen consistent kan blijven verder groeien.

Volg mij ook op twitter voor dagelijks nieuws: Link naar mijn Twitter Account

Referenties: Deckers Outdoor jaarverslagen & kwartaalrapporten; Morningstar.

Disclaimer: De informatie vanuit deze nieuwsbrief mag onder geen enkel geval als financieel advies aangenomen worden. Nathan’s Nieuwsbrief is alleen voor informatieve en entertainment doeleinden. Personen die hieraan werken zijn geen financiële adviseurs en hebben geen intentie om klanten te vertellen welke aandelen te kopen of verkopen. Wij streven ernaar nauwkeurige analyses aan te bieden, maar fouten of vergissingen kunnen voorkomen. Er wordt geen garantie gegeven voor de nauwkeurigheid, volledigheid of juistheid van de verstrekte informatie. De informatie in de publicatie kan verouderd zijn en er is geen verplichting om dergelijke informatie bij te werken. In het verleden behaalde resultaten bieden geen garantie voor de toekomst, toekomstige rendementen zijn niet gegarandeerd en een verlies van oorspronkelijk kapitaal kan zich voordoen. Beleggers dienen hun eigen beslissingen te nemen met betrekking tot de vooruitzichten van elk bedrijf dat in deze publicatie wordt besproken, op basis van hun eigen beoordeling van openbaar beschikbare informatie en dienen niet te vertrouwen op de informatie in deze publicatie.